前回の記事では、自賠責保険について任意保険との違いや補償の限度額を詳しく解説しました。今回の記事では自賠責保険の請求方法をテーマに、その請求から支払いまでの流れ、加害者請求と被害者請求の違いやその請求期限を解説していきます。このシリーズ記事を読むことで、自賠責保険の全体像を把握し、活用方法を理解していきましょう。

自賠責保険の請求から支払いまでの流れ

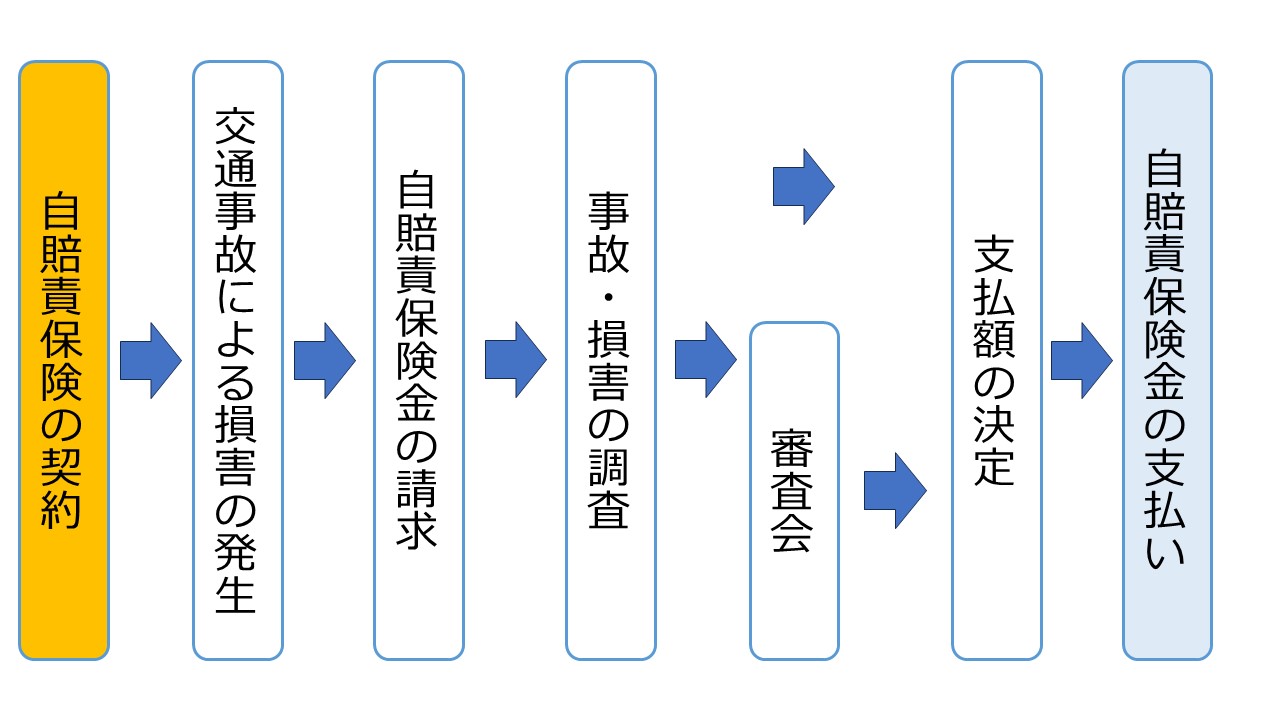

自賠責保険は法律で定められた強制保険です。その契約から支払までは基本的に損害保険会社によって行われます。 下記のような流れになっています。

自賠責保険の請求から支払いまでの流れ

①請求書を提出する

請求者が、損害保険会社へ自賠責保険の請求書類を提出する。

②損害調査の実施

請求書類を受け取った損害保険会社が、求者から提出された自賠責保険・共済の請求書類を確認して、所定の調査事務所に送付する。

③損害調査の実施

調査事務所が、損害保険会社宛てに調査結果を報告する。

※公平かつ迅速な支払いを確保するため、法律に基づき支払い基準が定められている。

④自賠責保険の支払い

損害保険会社(共済組合)は、支払額を決定し請求者に自賠責保険金(共済金)を支払います。

⑤自賠責保険金の受取り

請求者が自賠責保険を受け取る。

自賠責保険金の請求方法について

自賠責保険金の請求方法は下記の2種類あります。状況によってどちらかを選択することになります。

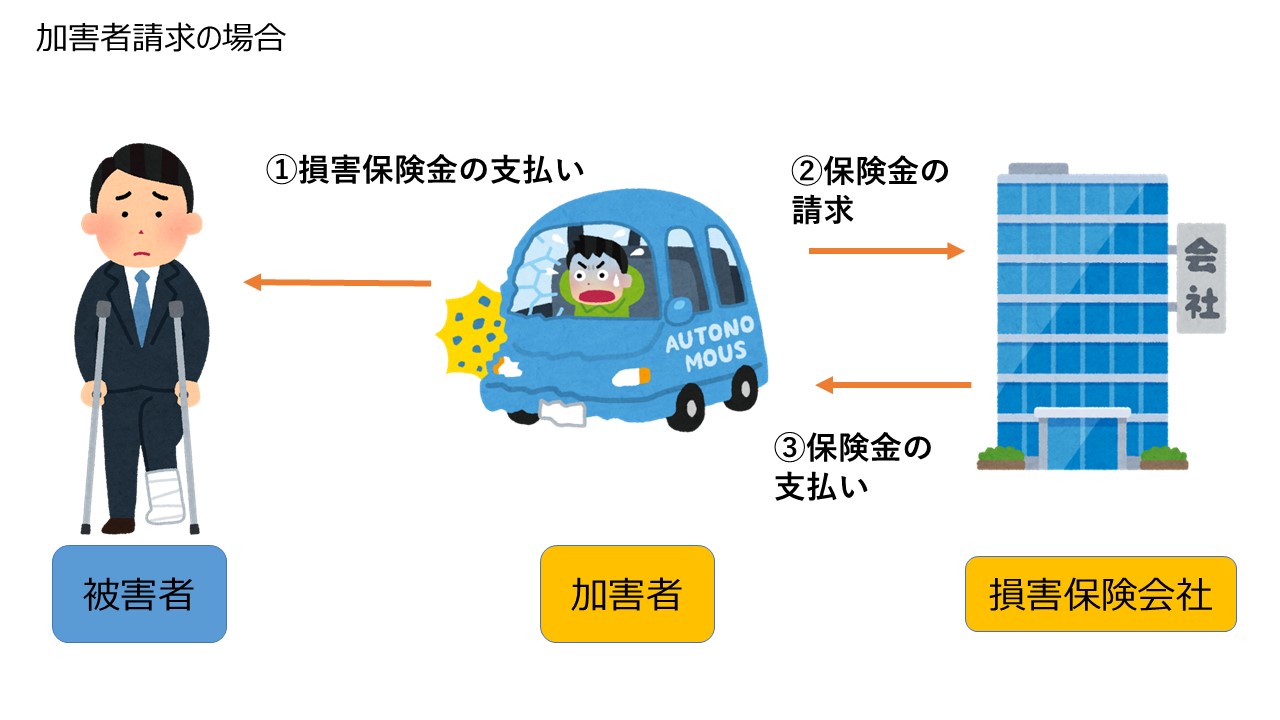

加害者請求とは?

加害者がまず被害者に損害賠償金を支払い、そのあとで自賠責保険金を損害保険会社に請求する方法です。

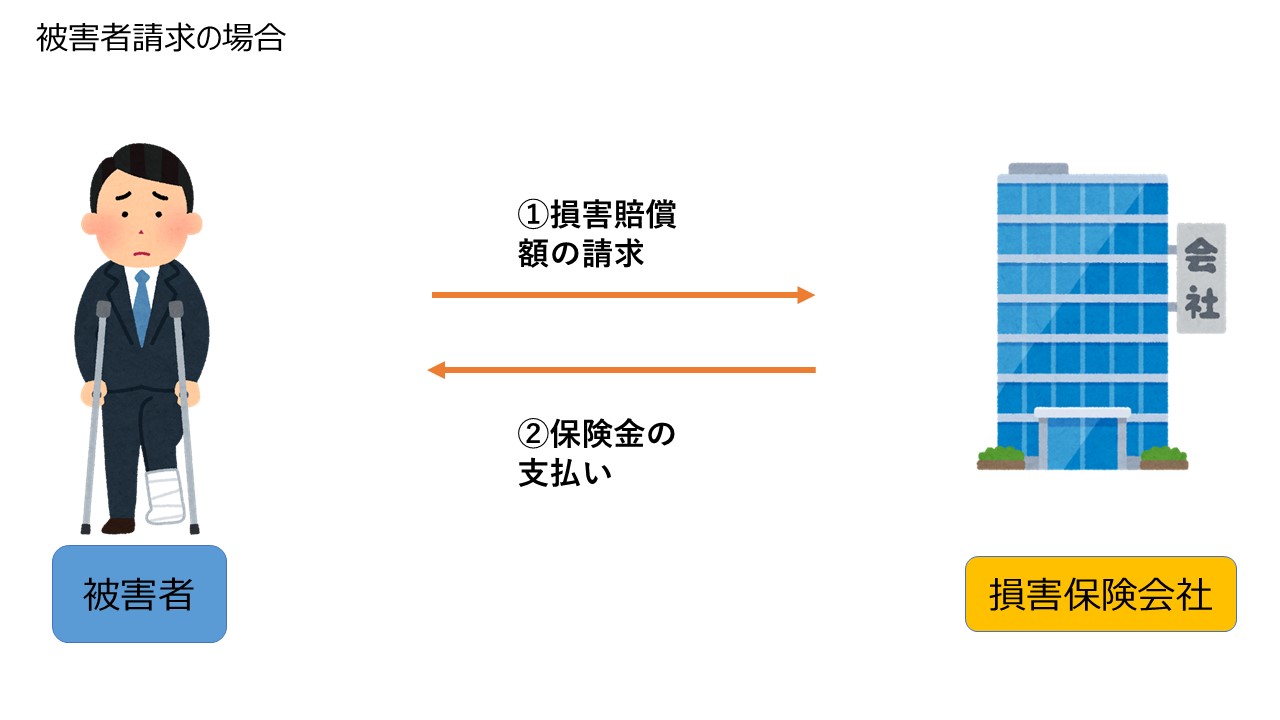

被害者請求とは?

加害者が不誠実であったり、金額面で折り合いがつかずに示談が成立しない場合など、加害者側から賠償が受けられない場合があります。このような被害者を保護するために、被害者が損害賠償額(この場合は、保険金とは呼ばずに損害賠償額と呼びます。)を直接、保険会社に支払うよう請求できます。

総損害額の確定前であっても、被害者は医療機関へ治療費等を支払った都度、加害者は被害者へ賠償した都度、限度額の範囲内で何度でも損害保険会社に対して自賠責保険金の請求をすることができます。

一括払い制度(サービス)について

加害者請求の場面で、①加害者が被害者に損害保険金の支払いをしたあとに、②加害者が損害保険会社に①で支払った保険金を請求することが原則になっています。(意外ですね?)

しかし、多くの場合には、加害者が自賠責保険のほかに任意保険にも加入していますから、交通事故の際に、被害者の方が加害者に対して請求したり、被害者の方が自賠責保険の被害者請求をしたりすることなく自賠責保険金を受け取ることができるよう、(加害者の加入する)任意保険会社は被保険者に対して支払責任を負う限度において、加害者に代わって自賠責保険金を含めてお支払いすることがあります。これを任意保険会社が一括して賠償金を支払うことから、一括払制度と言われています。

しかし、この一括払い制度には、被害者のデメリットの要素があるといわれています。それを解決するのが「被害者請求」です。この被害者請求のメリットや請求方法の詳細は別の記事で紹介していきますね。

自賠責保険の請求期限について

| 対 象 | 請 求 区 分 | いつから | いつ(時効完成日)までに |

| 加害者請求 | 傷害 後遺障害 死亡 | 損害賠償金を支払ってから | 損害賠償金を支払ってから3年以内 |

| 被害者請求 | 傷害 | 事故発生 | 事故が発生してから3年以内 |

| 被害者請求 | 後遺障害 | 症状固定 | 症状が固定してから3年以内 |

| 被害者請求 | 死亡 | 死亡 | 死亡してから3年以内 |

症状固定とは、症状が安定し、医学上一般に認められた医療を行ってもその医療効果が期待できなくなった時をいい、医師により判断されます。

まとめ

今回の記事では、自賠責保険の請求には、加害者請求と被害者請求の2種類があり、それぞれの状況に応じた手続きが必要だとわかりました。①自賠責保険の請求から支払いまでの流れ②自賠責保険金の請求方法について③自賠責保険の請求期限について。この3つのポイントをしっかり理解しておくことで、万が一交通事故の被害者になってしまったときに備えておきましょう。困ったときはお気軽に当事務所にご相談ください。