車を購入したとき、車検の時に更新する自賠責保険ですが、「加入しないまま」「車検を受けずに、更新されないまま」事故を起こしてしまった場合はどうなる?

このような場合、事故の被害者は自賠責保険・共済への請求ができず、加害者の経済状態によっては賠償金を受け取ることができないケースが発生します。このような無保険車や、加害者がひき逃げをして、加害者が不明な場合について、被害者を救済する制度として、「政府保障事業」があります。今回は、この政府保証事業について詳しく解説していきます。

政府補償事業とは?

自賠責保険または自賠責共済からの保険金の支払いを受けられない被害者を救済するための制度

- ひき逃げ事故

- 泥棒運転(盗難車)による事故

- 自賠責保険、自賠責共済が付保されていない自動車による事故

このような事故に遭い、被害者になってしまったときは、政府保証事業の適用を検討しましょう。

政府保証事業の補償内容は?

政府保証事業の補償内容は、自賠責保険の基準と同様です。

| 補償内容 | 補償額の上限 |

| 障害による損害 | 120万円 (被害者1人につき) |

| 後遺障害による損害①(神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害) | 常時介護を要する場合(第1級):4,000万円 随時介護を要する場合(第2級):3,000万円 ※いずれも被害者1人につき |

| 後遺障害①以外の損害 | 75万円(第14級)~3,000万円(第1級) |

| 死亡による損害 | 3,000万円 |

政府保証事業と注意点について

政府保証事業の補償基準は自賠責保険と同じ基準ですが、下記のような注意点がいくつかあります。

- 自賠責保険と同様、被害者に重大な過失がある場合は、損害てん補額が減額される場合があること。

- 親族間の事故は補償されないこと。

- 社会保険を使用しない場合は、社会保険を使用すれば給付されるであろう金額が差し引かれること。

- 自賠責保険のような仮渡金の制度がないこと。

- 時効更新の制度がないこと。

政府保証事業の請求方法について

それでは、具体的な手続き方法について解説していきます。

請求できる人

傷害・後遺障害の場合

被害者または被害者から委任を受けた人

※被害者が請求時点で未成年の場合、親権者(父母等)が請求者になる。

※病院等からの治療費のみの請求は認められていません

死亡の場合

法定相続人および慰謝料請求権者(被害者の配偶者、子、および父母)

※法定相続人および慰謝料請求権者が複数人いる場合は、原則として、そのうちのひとりが代表して請求者になり、 その他の方は代表者に請求を委任することになります。

請求窓口

直接、損害保険会社(共済組合)のいずれかの窓口に請求します。この場合、保険代理店では受付していないので注意してください。

請求に必要な書類

- 自動車損害賠償保障事業への損害のてん補請求書

- 振込依頼書

- 委任状(保障事業所定の様式)

- 交通事故証明書

- 事故発生状況報告書

- 診断書

- 診療報酬明細書

- 通院交通費明細書

- 休業損害証明書 など

時効に注意

事故発生日(後遺障害は症状固定日、死亡は死亡日)から3年で請求権は時効になります。自賠責保険と同様ですね。

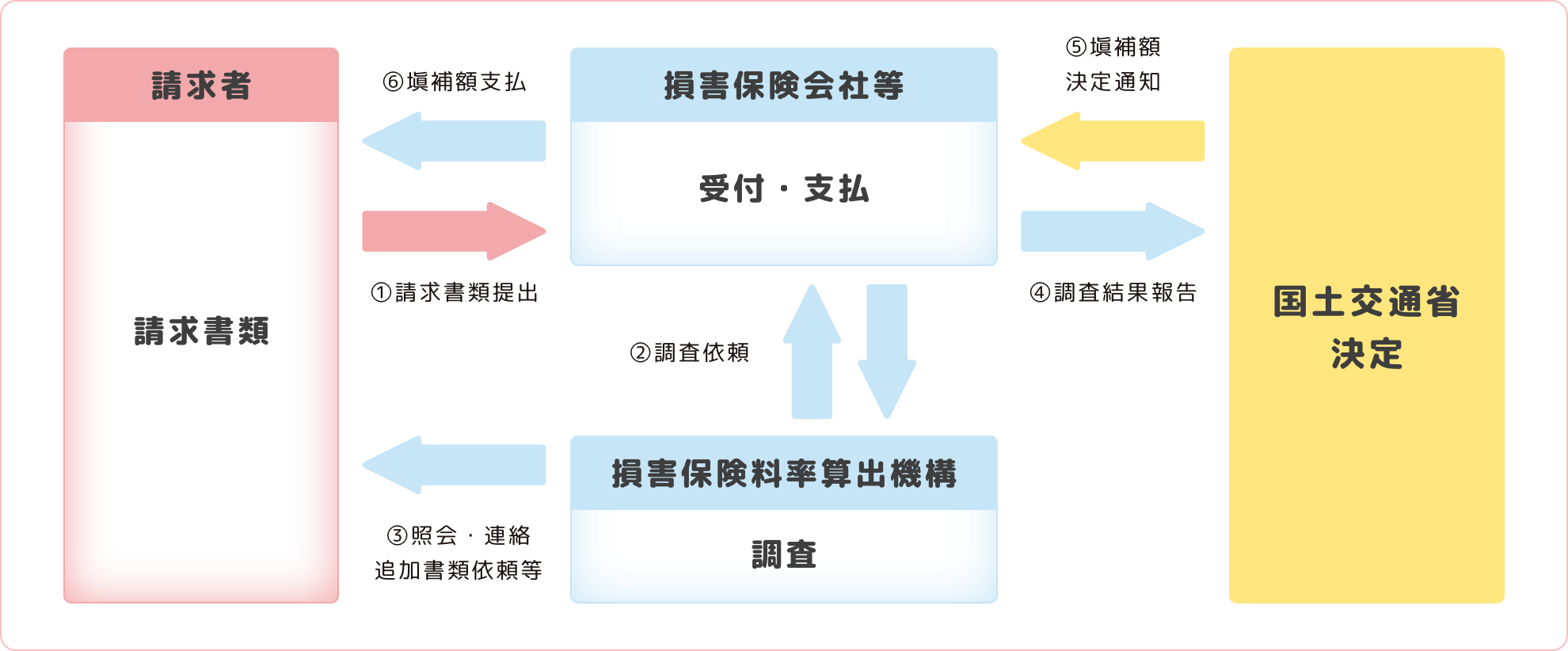

損害の塡補請求から支払までの流れ

請求は、損害保険会社(共済組合)の全国各支店等の窓口で受付します。

※なお、政府保障事業の業務のうち、受付、支払、調査の業務は損害保険会社(共済組合)に委託(さらに、損害保険会社(共済組合)は調査業務を損害保険料率算出機構に再委託)しており、国が審査・決定します。

損害の填補(てんぽ)までの期間は?

政府保証事業へ請求してから、ご自身へ填補額が入金されるまでには少々時間がかかります。おおよそ6カ月から1年かかると考えておきましょう。

なぜ、こんなに時間がかかるかというと、政府保証事業へ請求する場合の多くが、相手が不明であるひき逃げなどが多いことにあります。

そのため、事故状況や怪我の状況、通院状況などの照会が多くなることになり、しかも、書面で質問されますのでやりとりに時間がかかることになるわけです。

まとめ

今回は、政府保証事業について解説しました。相手が無保険だったり、ひき逃げなどで相手が不明な場合に使うことのできる公的な制度です。ただし、請求するにも多くの書類が必要になり、保険会社とのやりとりが煩雑になりがちです。不明点や不安な点があればサポートしますので、ぜひ当事務所にお気軽にご相談ください。